High Salary No Savings | రూ.1.70 లక్షల ఆదాయమున్నా.. సేవింగ్స్ రూ.2,520 మాత్రమే! సోషల్ మీడియాను షేక్ చేస్తున్న ఓ జంట బడ్జెట్ కష్టాలు

భార్యాభర్తలిద్దరూ సాఫ్ట్వేర్ ఉద్యోగులు. నెలకు రూ.1.70 లక్షల సంపాదన. కానీ నెలఖరుకు సేవింగ్స్ కేవలం రూ.2,520. నెటిజన్లను షాక్కు గురిచేస్తున్న ఈ జంట లెక్కల వెనుక అసలు కథేంటి?

Viral news | Published On Jun 8, 2026, 12.47 pm IST

- నెలవారీ ఆదాయం రూ. 1.70 లక్షలు ఉన్నప్పటికీ సేవింగ్స్ లేక ఇబ్బంది పడుతున్న ఓ జంట కథ సోషల్ మీడియాలో వైరల్

- పెళ్లై రెండేళ్లు అవుతున్నా ఈఎంఐల (EMIs) భారం వల్ల ఆర్థిక పరిస్థితి మెరుగుపడలేదని ఆవేదన

- భార్యాభర్తలు ఇద్దరూ కలిసి రూ. 70 వేలకు పైగా కేవలం పర్సనల్ లోన్ ఈఎంఐలకే చెల్లిస్తుండటం గమనార్హం

- నెటిజన్ల సలహా కోరిన దంపతులు.. పక్కా ఆర్థిక ప్రణాళిక (Financial Planning) ఆవశ్యకతను గుర్తుచేస్తున్న ఈ పోస్ట్

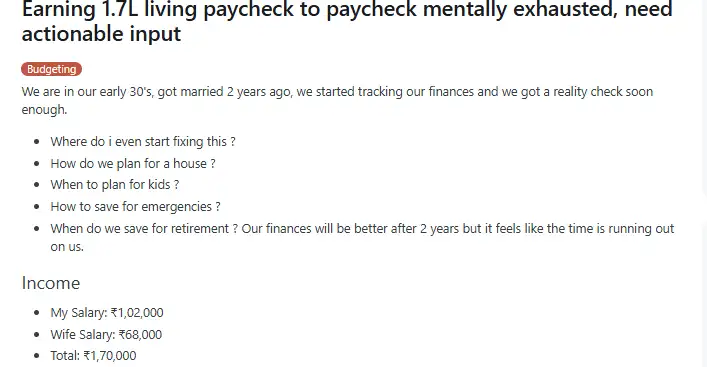

High Salary No Savings | త్రినేత్ర.న్యూస్ : భార్యాభర్తలిద్దరూ ఉద్యోగాలు చేస్తున్నారు.. నెలకు ఏకంగా రూ.1.70 లక్షల కళ్లుచెదిరే ఆదాయం (Income) వస్తోంది.. కానీ నెల తిరిగేసరికి వాళ్ల అకౌంట్లో మిగులుతున్నది కేవలం రూ. 2,520 మాత్రమే! వినడానికి ఆశ్చర్యంగా ఉన్నా ఇది అక్షరాలా నిజం. పెళ్లై రెండేళ్లు గడుస్తున్నా తమ ఆర్థిక పరిస్థితి ఏమాత్రం మెరుగుపడలేదని, ఈ అప్పుల ఊబి నుంచి ఎలా బయటపడాలో అర్థం కావడం లేదంటూ ఓ జంట సోషల్ మీడియాలో (Social Media) పంచుకున్న బడ్జెట్ లెక్కలు ఇప్పుడు నెట్టింట వైరల్గా మారాయి.

ఖర్చుల చిట్టా ఇలా ఉంది..

ఆ జంట పంచుకున్న వివరాల ప్రకారం.. ఇంటి అద్దె (Rent) నెలకు రూ. 25,000. దానికి తోడు కరెంట్ బిల్లు, సొసైటీ మెయింటెనెన్స్, పార్కింగ్ కోసం మరో రూ. 8,500 ఖర్చవుతోంది. గ్రాసరీస్ రూ. 8,000, పెట్రోల్, ట్రావెలింగ్ కోసం రూ. 5,000, మెడిసిన్స్ రూ. 5,000, ఇంటర్నెట్ బిల్లు రూ. 2,000 అవుతోంది. ఇక్కడి వరకు చూస్తే ఇవి సాధారణ మధ్యతరగతి కుటుంబం చేసే ఖర్చుల్లాగే కనిపిస్తాయి. అసలు కథ ఈఎంఐల (EMIs) దగ్గరే మొదలైంది.

అప్పుల ఊబిలో జంట..

నెలకు రూ. 1.70 లక్షలు వస్తున్నా మిగులుబాటు ఎందుకు లేదంటే.. వాళ్లు కడుతున్న ఈఎంఐలే ప్రధాన కారణం. పర్సనల్ లోన్ (Personal Loan) కింద నెలకు ఏకంగా రూ. 70,154 చెల్లిస్తున్నారు. అంటే వాళ్ల జీతంలో సగానికి పైగా ఇక్కడే ఆవిరైపోతోంది. దీనికి తోడు ఎడ్యుకేషన్ లోన్ రూ. 3,000, బైక్ లోన్ రూ. 12,000, స్మార్ట్ఫోన్ ఈఎంఐ రూ. 826 కడుతున్నారు. ఈ లెక్కలన్నీ తీసేస్తే చేతిలో మిగిలేది ఆ కాస్త చిల్లరే. తమ పరిస్థితిని వివరిస్తూ.. దీన్నుంచి బయటపడే మార్గం చెప్పాలంటూ వారు నెటిజన్ల సలహా కోరారు.

ఆర్థిక ప్రణాళిక ఎందుకు ముఖ్యం?

ఈ పోస్ట్ చూసిన నెటిజన్లు రకరకాలుగా స్పందిస్తున్నారు. కొందరు సానుభూతి వ్యక్తం చేస్తుంటే, మరికొందరు మాత్రం ఫైనాన్షియల్ ప్లానింగ్ (Financial planning) లోపం వల్లే ఈ పరిస్థితి వచ్చిందని విశ్లేషిస్తున్నారు. ఎక్కువ వడ్డీ ఉండే పర్సనల్ లోన్స్ను ముందుగా క్లియర్ చేసుకోవాలని నిపుణులు సూచిస్తున్నారు. ఏదైనా ఊహించని ఖర్చు వస్తే పరిస్థితి ఏంటని నెటిజన్లు ప్రశ్నిస్తున్నారు. సరైన ఇన్సూరెన్స్ ప్లాన్స్ (Insurance plans), మంచి రాబడినిచ్చే షార్ట్-టర్మ్ పెట్టుబడులు (Short-term investments) ఉంటే భవిష్యత్తులో ఇలాంటి కష్టాలు రాకుండా చూసుకోవచ్చని ఫైనాన్షియల్ అడ్వైజర్లు గుర్తుచేస్తున్నారు.

ఆదాయం ఎంత వస్తుందన్నది కాదు.. అందులో ఎంత ఆదా చేస్తున్నాం, ఎంత తెలివిగా ఇన్వెస్ట్ చేస్తున్నాం అన్నదే మన ఆర్థిక స్థితిని నిర్ణయిస్తుంది అనడానికి ఈ జంట స్టోరీ ఒక బెస్ట్ ఉదాహరణ.

Posts from the personalfinanceindia

community on Reddit

తాజావార్తలు

- ●Praggnanandhaa | గ్రాండ్మాస్టర్ ప్రజ్ఞానందతో చెస్ ఆడిన తమిళననాడు సీఎం విజయ్

- ●TGSPDCL Electricity Bill Calculation | మీ కరెంట్ బిల్లు ఎలా లెక్కిస్తారో తెలుసా? ఏం చార్జీలు వేస్తారో తెలుసా?

- ●IND vs AFG | 152 రన్స్కే అఫ్గాన్ ఆలౌట్.. డెబ్యూ మ్యాచ్లోనే మానవ్ సుతార్ సత్తా

- ●Southwest Monsoon | నైరుతి రుతుపవనాలు వచ్చేస్తున్నాయ్.. తెలంగాణలోకి ఎప్పుడంటే..

- ●Horror OTT | తెలుగులో రిలీజైన తమిళ హారర్ మూవీ - క్షుద్ర పూజల కథతో - ఏ ఓటీటీలో చూడాలంటే?

- ●Donlad Trump | నెతన్యాహుకు వేరే దారి లేదు.. ఇరాన్తో ఒప్పందాన్ని అంగీకరించాల్సిందే : డొనాల్డ్ ట్రంప్

Praggnanandhaa | గ్రాండ్మాస్టర్ ప్రజ్ఞానందతో చెస్ ఆడిన తమిళననాడు సీఎం విజయ్

TGSPDCL Electricity Bill Calculation | మీ కరెంట్ బిల్లు ఎలా లెక్కిస్తారో తెలుసా? ఏం చార్జీలు వేస్తారో తెలుసా?

IND vs AFG | 152 రన్స్కే అఫ్గాన్ ఆలౌట్.. డెబ్యూ మ్యాచ్లోనే మానవ్ సుతార్ సత్తా

Southwest Monsoon | నైరుతి రుతుపవనాలు వచ్చేస్తున్నాయ్.. తెలంగాణలోకి ఎప్పుడంటే..